知りたい人

知りたい人「レバナスを月10万円買い続けたら10年でいくらになる?」

「レバナス100万円分を放置したら10年でいくらになる?」

「一括投資と積立投資、どちらでレバナスを買うべき?」

このような悩みを解決します。

アップルちゃん

アップルちゃんこんにちは。投資歴5年の投資家です。

億り人を夢見て、いろんな投資先を研究しています!

レバナスに毎月10万円積立投資したら、10年後にいくらくらいになるのか気になりますよね。億り人を夢見るなら増え方のイメージを知りたいですよね。

そこで今回の記事では、レバナスを毎月10万円積立設定して放置したらいくらになるのかを検証しました。

さらに一括投資で100万円買った場合と毎月10万積み立てるのはどちらがいいのか、私なりの考えも含めて解説しています。

レバナスへの投資を考えている方は、ぜひ最後まで読んで、レバナスでどのくらい資産が増えるのかの参考にしてみてくださいね。

レバナスの期待リターンはどれくらいなのか

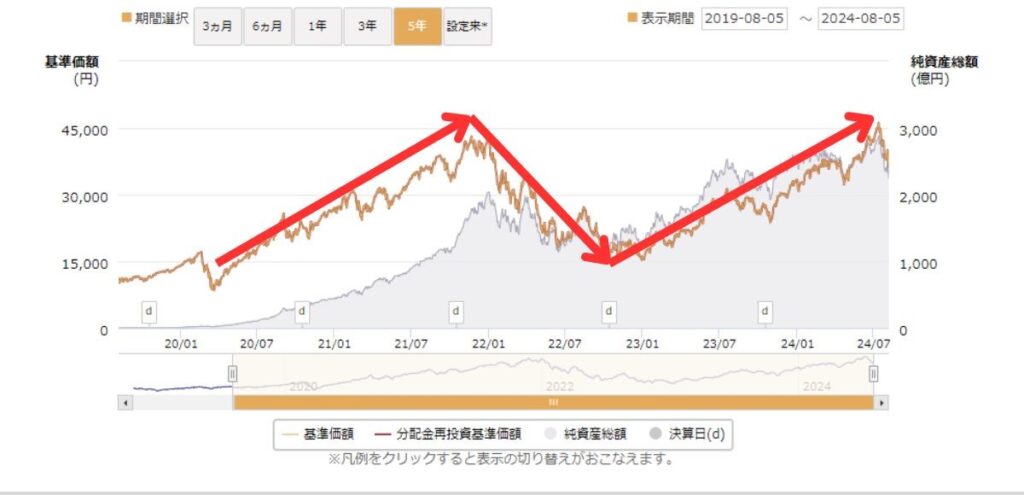

まずレバナスの期待リターンは、直近5年でみると平均26〜27%です。

| 決算期 | 騰落率 | 基準価額 | |

|---|---|---|---|

| 1期末 | 2019年10月18日 | 16.60% | ¥11,663 |

| 2期末 | 2020年10月19日 | 97.70% | ¥23,056 |

| 3期末 | 2021年10月18日 | 56.40% | ¥36,068 |

| 4期末 | 2022年10月18日 | (-52.3%) | ¥17,207 |

| 5期末 | 2023年10月18日 | 59.70% | ¥27,479 |

1年単位で見ると50%~100%近い値上がりを見せている年もあります。ただ下がった年は-50%近く下がっていて、平均すると26〜27%程度のリターンになっていました。

チャートからも勢いよく上がっている分、値下がる時はガクッと値下がりしているのがわかります。

アップルちゃん

アップルちゃんレバナスに投資するなら期待リターンが大きい分だけ、リスクも大きいと思っておく必要がありますね。

【積立投資】レバナスを月10万円買い続けたら10年・20年後にいくらになるのか

野村証券の「みらい電卓」を使えば、毎月10万を買い続けたらいくらになるかが簡単にシミュレーションできます。

今回はレバナスを20年間保有した場合の運用額の推移を以下の3パターンでシミュレーションしてみました。

アップルちゃん

アップルちゃんあまり成績が振るわなかったケースも考え、年利10%の場合も計算しました。

あくまでも参考値ですが、レバナスを検討中のひとは参考にしてみてくださいね。

年利10%だった場合

| 運用年数 | 元本 | 運用額 | 利益 |

|---|---|---|---|

| 5年 | 600万円 | 766万円 | 167万円 |

| 10年 | 1200万円 | 1,999万円 | 799万円 |

| 15年 | 1800万円 | 3,984万円 | 2,184万円 |

| 20年 | 2400万円 | 7,183万円 | 4,783万円 |

年利が10%だった場合、5年保有では運用額の766万円に対して利益は20%ほど。しかし15年保有していると運用額7,183万円に対して利益が4,783万円と、利益が60%強になります。

アップルちゃん

アップルちゃん年利10%だとしても、長く持ち続けることでしっかり資産が増えていますね。

年利20%だった場合

| 運用年数 | 元本 | 運用額 | 利益 |

|---|---|---|---|

| 5年 | 600万円 | 972万円 | 372万円 |

| 10年 | 1200万円 | 3,391万円 | 2,191万円 |

| 15年 | 1800万円 | 9,411万円 | 7,610万円 |

| 20年 | 2400万円 | 2億4,389万円 | 2億1,989万円 |

年利20%だった場合は、より資産が増えるスピードが増し、20年後には2億を超えています。

アップルちゃん

アップルちゃん月10万(年間120万)と考えると元本は20年で2,400万円。それが20年後には約10倍の2億4,389万円になっています!

レバナスえげつないですね・・!

年利30%だった場合

| 運用年数 | 元本 | 運用額 | 利益 |

|---|---|---|---|

| 5年 | 600万円 | 1,227万円 | 627万円 |

| 10年 | 1200万円 | 5,784万円 | 4,584万円 |

| 15年 | 1800万円 | 2億2,704万円 | 2億904万円 |

| 20年 | 2400万円 | 8億5,526万円 | 8億3,126万円 |

年利30%だった場合、20年後は驚異の8億超えです。投資開始から5年の利益は627万円ですが、15年から20年の5年では6億2,222万円増えていました。利益の上がり方が段違いです。

アップルちゃん

アップルちゃん年利30%はかなり楽観的な数値ですが、レバナスのここ5年間のリターン平均は30%弱なので、十分にあり得る数字です!

とはいえ8億は桁違いすぎてイメージできませんよね(笑)

【一括投資】レバナス100万円分を放置したら10年・20年後にいくらになるのか

次にレバナスを一括で100万円投資した場合の運用額の推移を以下の3パターンでシミュレーションしました。

アップルちゃん一括投資の検証でも、悪いケースとして年利10%の計算も行っています。

積立投資とくらべる意味でも順に見ていきましょう。

年利10%だった場合

| 運用年数 | 運用額 | 利益 |

|---|---|---|

| 5年 | 161万円 | 61万円 |

| 10年 | 259万円 | 159万円 |

| 15年 | 418万円 | 318万円 |

| 20年 | 672万円 | 572万円 |

年利10%だった場合、100万円は20年後には6.7倍ほどに増えています。

アップルちゃん10%は低めに見積もっているリターンですが、それでもしっかり増えていますね。

年利20%だった場合

| 運用年数 | 運用額 | 利益 |

|---|---|---|

| 5年 | 249万円 | 149万円 |

| 10年 | 619万円 | 519万円 |

| 15年 | 1,541万円 | 1,441万円 |

| 20年 | 3,834万円 | 1,734万円 |

年利20%だった場合、100万円が10年で約6倍の619万円、20年で何と約38倍の3,834万円に増えます。

アップルちゃん3,834万円なら、老後資金としても十分に頼りになる金額ですね。

年利30%だった場合

| 運用年数 | 運用額 | 利益 |

|---|---|---|

| 5年 | 371万円 | 271万円 |

| 10年 | 1,379万円 | 1,279万円 |

| 15年 | 5,119万円 | 5,019万円 |

| 20年 | 1億9,005万円 | 1億8,905万円 |

年利30%だった場合、20年後には1億9,005円と、元本の100万円が約190倍となる結果が出ました。

アップルちゃん

アップルちゃん年利30%の場合、リターンが190倍で億を超えるとは驚異的ですよね。

ただし年利30%はかなり楽観的なシミュレーションであることには注意してくださいね。

【一括VS積立】レバナスはどう投資すればいいのか

結論、レバナスに私が投資するなら「一括投資」をえらびます。

なぜならレバナスは上がり下がりが激しいので、下がったところが比較的わかりやすいからです。レバナスの右肩上がりを信じるなら、下がったタイミングに一括で投資した方が、少ない元本でも大きな資産を狙えます。

※以下の表は20年間、年利30%で運用できた場合の比較。元本が6倍違うのに、最終的な運用額にはそこまでの差はありません。

| 投資方法 | 元本 | 運用額 | 利益 |

|---|---|---|---|

| 積立投資 | 2,400万円 | 8億5,526万円 | 8億3,126万円 |

| 一括投資 | 400万円 | 7億6,020万円 | 7億5,620万円 |

しかも積立投資だとどうしても上がっているタイミングでも買ってしまうので、下がったときに損しやすいんですよね。特にレバナスは値動きが激しいので。

とはいえ株の買い時を見極めるのはかなり難しいので、投資初心者にはおすすめしません。資金に余裕があるひとや、投資に慣れてきたひとだけチャレンジしてみてくださいね。

アップルちゃんちなみに私はVIX指数を見て株の買い時を決めています。

VIX指数が高くなったタイミングを、買い時だと判断しているんです。

VIX指数とは

VIX指数とは、Volatility Indexの略。

米国の株式市場に対する投資家の心理状態を指数化した指標。

別名「恐怖指数」とも呼ばれ、市場が不安定な時や急落した際などに数値が高くなる。

もっと詳しくVIX指数のことが知りたい人は、こちらの記事「VIX指数のチャートがわかるアプリ!買い時を見極める方法」を見てみてください。VIX指数の具体的な基準から、調べ方まで丁寧に解説しています。

レバナスの運用ではコストの安い投資信託を選ぼう

レバナスの運用では信託報酬や手数料などのコストが安い投資信託を選びましょう。

その理由は単純で、コストが高いとその分リターンが下がってしまうからです。特にレバナスはリターンが高い分、コストの影響がリターンに大きく響くからです。

例として月10万円を運用利回り20%で積立投資した場合で、信託報酬0.5%と1.0%でどれくらい運用額に差がでるかを検証しました。結果は以下のとおりです。

| 運用年数 | 投資信託報酬の運用額 | 信託報酬による差 | |

|---|---|---|---|

| 信託報酬0.5% | 信託報酬1.0% | ||

| 5年 | 248万円 | 247万円 | 1万円 |

| 10年 | 3,374万円 | 3,357万円 | 17万円 |

| 20年 | 2億4,267万円 | 2億4,145万円 | 122万円 |

運用5年時点では1万円とまだまだ小さい差ですが、信託報酬が0.5%高いだけで、20年で120万円以上差が出ていました。

アップルちゃん20年で120万ということは、30年、40年となるともっと大きく差がひらくはず。

投資のコストは安いに越したことはありませんよ!

【比較】レバナス投資信託はどれがいいのか

レバナス投資信託は「auレバナス」が最適解です。

その理由はauレバナスが主要レバナスのなかで、もっともコストが安いからです。

主要なレバナス投資信託の楽天・大和・auレバナスの信託報酬や実質コストを以下の表で比較しました。その結果は以下のとおりです。

| 商品名 (正式名称) | 信託報酬 | 実質コスト | 純資産額 | 公式サイト |

|---|---|---|---|---|

| 楽天レバナス (楽天レバレッジNASDAQ-100) | 0.768% | 0.905% | 508億円 | 詳細 |

| 大和レバナス (iFreeレバレッジNASDAQ100) | 0. 990% | 1.010% | 2,593億円 | 詳細 |

| auレバナス (auAMレバレッジNASDAQ100) | 0.433% | 0.544% | 294億円 | 詳細 |

アップルちゃん信託報酬だけでなく、実質コストもauレバナスが圧倒的に安いのがわかりますね。

レバナスを選ぶなら「auレバナス」がいいかなと!

auレバナスを買うのにおすすめのネット証券

口座開設数No.1!初心者にやさしいサポートで安心の「SBI証券」

| 手数料 | NISA おすすめ度 | つみたて投資 ポイント付与 |

無料 | 対応 | Vポイント 最大5% |

| NISA対象 投資信託 | 少額投資 | 公式サイト |

200本超 | 100円~ 1株~ | 詳細 |

- 国内株式の個人取引シェアNo.1の人気口座!みんな使っている!

- 積立は最低100円から設定できて、少額の投資信託の投資にも対応している!

- 三井住友カード(NL)でクレカ積立すれば、買付額の0.5%のVポイントがもらえる!

NISA対応の投資信託は業界最多の210本!豊富な商品から、手数料の安い商品を選べます!

100円からの積立設定、1株からの少額投資にも対応しているので、投資信託・個別株・ETFのすべてのデビューにピッタリ!

業界をリードする口座開設数No.1のネット証券なので、みんなも使っている安心感もある!

若者は手数料がタダ!老舗ネット証券の安心感「松井証券」

| 手数料 | NISA おすすめ度 | 米国株 |

1日50万まで無料 | 対応 | 3000銘柄超 |

| 投資信託 | 少額投資 | 公式サイト |

1700本超 | 100円~ 1株~ | 詳細 |

- 手数料の安い投資信託(0.2%以下)の投資信託がたくさんある

- 積立は最低100円から設定できて、少額からも始められる

- 1日の約定代金合計50万円までの手数料無料。約4,300銘柄の取引が無料。

ネット証券なのに電話でのサポートも充実しているので、投資初心者にもやさしい証券会社です。

NISAの積立設定が100円から設定できるので、はじめての投資にピッタリ!購入時の手数料も無料!

25歳以下は取引手数料無料、26歳以上も1日50万円までは手数料無料なので、老舗なのに若者にも選ばれています!

【NISA口座シェア55%】NISAでポイントザクザクもらえる「楽天証券」

| 手数料 | NISA おすすめ度 | つみたて投資 ポイント付与 |

無料 (手数料ゼロコース選択時) | 対応 | 楽天ポイント 0.5~1.0% |

| NISA対象 投資信託 | 少額投資 | 公式サイト |

200本超 | 100円~ 1株~ | 詳細 |

- 楽天カードで投資信託が購入でき、買付時にポイントがもらえる!

- 積立は最低100円から設定できて、少額の投資信託の投資にも対応している!

NISAの口座開設数・シェアNo.1!楽天証券は積立投資するだけで楽天ポイントが貯まる・使える!

100円からの積立設定、1株からの少額投資にも対応しているので、投資信託・個別株・ETFのすべてのバッチリ対応できる!

貯まった楽天ポイントをもういちど投資できるので、その分効率よく資産形成ができる!

まとめ

今回の記事では、レバナスを毎月10万円積立設定して放置したらいくらになるのかを検証しました。

100万円の一括投資とも比較したので、だいぶイメージできたのではないでしょうか。

最後に今回の記事の内容をおさらいします。

- レバナスを月10万買い続けたら、20年後に2億円を超える可能性あり

- 100万円分レバナスを一括購入して20年放置したら約3,800万円になる可能性あり

- 一括購入は投資中級者や資金に余裕がある人にはおすすめ

- レバナスの投資信託は手数料などのコストが安いものを選ぶ

アップルちゃんレバナスの投資で損したくないなら、コストが安い投資信託を選ぶのを忘れないでくださいね!

ということで、今回の記事は以上です。

最後までご覧いただきありがとうございました。