知りたい人

知りたい人「QYLDはどんなETF?」

「QYLDの配当実績は?」

「QYLDと2865の違いが知りたい!」

このような悩みを解決します。

高配当ETFのQYLDが気になるけど、どんなETFなのか知ってから買うかどうか決めたいですよね。

アップルちゃん

アップルちゃん投資する前によく調べておかないと、思わぬ落とし穴にはまるかもしれないですからね・・。

私もETFに投資するときには、徹底的に仕組みや投資先をしらべます!

そこで今回の記事では、QYLDがどんなETFなのかを解説します。過去の分配実績やパフォーマンスも丁寧にまとめたので、どのくらいリターンがありそうかもわかるはず。また記事後半では、同じナスダック100のカバード・コールETFである「2865」との違いもまとめました。ぜひ記事を最後までチェックして、QYLDに投資するかどうかを判断してくださいね。

QYLD(NASDAQ100 カバードコール ETF)の概要

| 名称 | グローバルX Nasdaq100・カバード・コールETF |

|---|---|

| 概要 | NASDAQ-100指数のオプションを 活用したカバードコール戦略 |

| 対象株価指数 | CBOE NASDAQ-100 BuyWrite V2 Index |

| ティッカー シンボル | QYLD |

| 設定日 | 2013年12月11日 |

| 配当日 | 毎月月末 |

| 特徴 | 分配金利回りが高い(平均11%超) 毎月分配(設定来11年連続配当) |

QYLDはカバード・コール戦略でプレミアム(手数料)を稼ぎ、その稼いだ金額を投資家に分配するETFです。毎月末に分配金を出すETFで、設定来11年連続で分配金を出しています。

アップルちゃん

アップルちゃん分配金利回りは驚異の平均11%超え!

高配当のETFを探しているひとにとっては魅力的なETFだと思います!

QYLDは「カバード コール戦略」でプレミアムを稼ぐ上場投資信託

QYLDが採用するカバードコール戦略は以下の動画でくわしく解説されています。

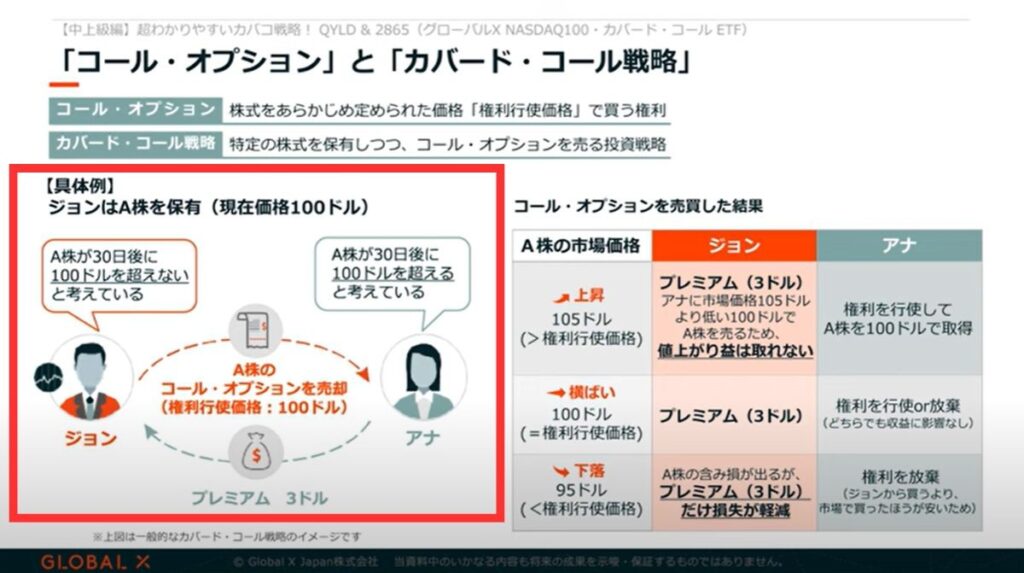

「コールオプション」とは、株式をあらかじめ定めた金額で買う権利のことです。QYLDが採用する「カバードコール戦略」は、株式を保有しながら、コールオプションを売ってプレミアム(手数料)で利益を得ていく投資戦略になります。

今回の記事では、以下の図のような100ドルのA株をもっているジョンとアナを例にカバードコール戦略を具体的に解説します。

前提として、ジョンは30日後にA株の株価が100ドルを超えないと思っています。一方でアナはA株の株価が30日後に100ドルを超えると考えています。ジョンはアナに対して「30日後にA株を100ドルで買う権利(コールオプション)」を売却し、アナは対価としてプレミアム(手数料)3ドルをジョンに支払うのです。この一連の流れでプレミアム(手数料)を得る戦略を「カバードコール戦略」というのです。

アップルちゃん

アップルちゃんカバードコール戦略を簡単にいうと「一定期間後に株を定額で買う権利」を売って、手数料を得る戦略です。

カバードコール戦略をとったジョンの収益結果をまとめると以下の表のようになります。

| A株の株価 | ジョン | アナ |

|---|---|---|

| 上がった場合 105ドル | プレミアム(3ドル)獲得 アナに市場株価105ドルのA株を 売るため値上がり益は得られない | コールオプションを行使して 100ドルでA株を獲得 |

| 横ばいの場合 100ドル | プレミアム(3ドル)獲得 | 権利を行使or放棄 (収益には影響なし) |

| 下落した場合 95ドル | A株の含み損が発生するが プレミアム(3ドル)分だけ 損失を軽減 | 権利放棄 (ジョンから買うより市場から 買う方が安いため) |

A株の株価が値上がりした場合、ジョンはアナに100ドルでA株を売るので、値上がり益は取れません。その代わり、アナからプレミアム3ドルを獲得できます。

一方で株価が横ばいだった場合には、株価変動による損益はなく、ジョンはプレミアムの3ドル分だけ利益を獲得できます。株価が動いていないのに、実質リターンが得られるわけです。

株価が値下がりした場合では、A株の含み損が出ますが、アナから受け取ったプレミアム(3ドル)を得られます。このときアナはジョンからはA株を買わないのですが、ジョンはプレミアム分はもらえるので、実質プレミアム分だけ値下がり損を軽減できたことになるのです。

アップルちゃん上の具体例のA株をナスダック100に置き換えたものがQYLDです。

つまり、QYLDは値上がり時にその分を捨てることになりますが、株価が横ばいや値下がりした時にはプレミアム分だけ利益を出せて、損失も軽減できるETFだと言えるのです。

分配実績・分配金利回り

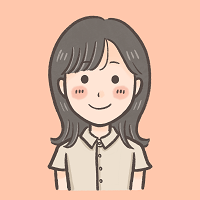

QYLDは「①獲得したオプションプレミアムの半分」か「②純資産額の1%」のいずれかの低い方を上限に分配金を出します。

QYLDの配当実績は下の画像のとおりです。ナスダック100は比較的変動が大きいので、その分得られるプレミアムも高く「②純資産額の1%」を上限に毎月分配金が支払われていました。

アップルちゃん

アップルちゃんカバードコール戦略が安定的に利益を出せているのがわかりますね!

毎月配当なのでQYLDを不安視する投資家も多いですが、決して純資産を削って分配金を出しているわけではないので、タコ足配当なんて心配しなくてもいいと思いますよ!

※直近1年分の分配金額はつぎのとおり。

| 支払月 | 分配金単価 |

|---|---|

| 2024年7月 | 0.1774ドル |

| 2024年8月 | 0.1791ドル |

| 2024年9月 | 0.1807ドル |

| 2024年10月 | 0.1831ドル |

| 2024年11月 | 0.1804ドル |

| 2024年12月 | 0.33863ドル |

| 2025年1月 | 0.1877ドル |

| 2025年2月 | 0.165ドル |

| 2025年3月 | 0.165ドル |

| 2025年4月 | 0.1598ドル |

| 2025年5月 | 0.165ドル |

| 2025年6月 | 0.1657ドル |

分配金利回りの推移は以下のとおりです。約7%〜16%の間で変動していますが、平均11%と高い利回りを維持しています。

パフォーマンス

QYLDのパフォーマンスは上の図のとおりです。連動指数のナスダック100に比べると、分配金込みのリターンでもかなり低くなってはいますが、それでも設定日から2.26倍に伸びています。

アップルちゃん

アップルちゃんQYLDはプレミアム分以上の値上がりは捨てているので、上昇相場ではトータルリターンで負けてしまうのはしょうがないですね。

一方で、株価の横ばい相場と下落相場にしぼってリターンを見てみた図が以下の図です。配当金込みのリターンで見てみると、ナスダック100指数よりもリターンが高いのがわかると思います。このようにQYLDは一定以上の値上がりは得られませんが、相場が不安定なときに下落を抑えて、利益が得られるETFだと覚えておいてくださいね。

「QYLD」と「2865」の違い

QYLDと同じナスダック100のカバードコールETFに「2865」があります。

「QYLD」と「2865」の違いはつぎの表のとおりです。QYLDをドル建てで買うか、それとも円建てで買うかの違いで「2865」は米国ETFを日本円で買う分、本家のQYLDに比べて経費率が高いのがデメリットです。

| ティッカー | QYLD(米国ETF) | 2865(東証ETF) |

|---|---|---|

| 取引通貨 | 米ドル | 円 |

| 約定時間 | 米国取引時間 | 日本取引時間 |

| 決算日 | 毎月20日前後 | 毎月10日 |

| 経費率 | 約0.60% | 0.6275% |

| 税金 | 二重課税あり(確定申告) | 二重課税なし |

| どんな投資家に おすすめか | ・米ドルで分配金を得たい ・なるべく低コストで運用したい | ・日本円で分配金を得たい |

同じものに投資するので、QYLDと2865で大きな違いはありません。分配金を米ドルで受け取りたいひとは「QYLD」、日本円で受け取りたいひとは「2865」を選ぶくらいでいいと思いますよ。

アップルちゃん

アップルちゃんもし通貨にこだわりがないなら、私はQYLDのほうがいいと思います。

結局同じものを買うなら日本円で買う必要性もないですし、QYLDの方がコストが低いので!

QYLDを取り扱うネット証券

| 取り扱いネット証券 | QYLDの 取り扱い有無 |

|---|---|

| moomoo証券 | |

| 楽天証券 | |

| SBI証券 | |

| マネックス証券 | |

| 松井証券 | |

| ウィブル証券 | |

| 三菱UFJ eスマート証券 (旧:auカブコム証券) |

主要なネット証券を調べたところ、すべてのネット証券でQYLDを取り扱っていました。あなたがメインで使っているネット証券でQYLDの取り扱いがあるか確認してみてくださいね。

QYLDと「Moneybull」を組み合わせれば運用効率UP

QYLDがもつ高い分配金利回りをさらに高めるために「Moneybull」と組み合わせて運用するのもありです。

「Moneybull」はウィブル証券が提供する独自サービスで、口座内にあるドルを自動的に外貨建てMMFに投資して運用してくれるものです。このMoneybullを活用すれば、QYLDからもらって口座内に残っている分配金が無駄なく運用できます。なので、資産運用の効率がアップするわけです。

- ウィブル証券に日本円をご入金

- 入金した日本円を米ドルに両替

- 米ドルをMoneybullで運用開始

- Moneybullの資金で米国株/米国ETFを購入

- 売却代金や受取配当金は自動でMoneybullで運用開始

Moneybullでの運用の流れ

アップルちゃん

アップルちゃんMoneybullはQYLDから毎月もらえる分配金を手間なく&無駄なく運用できるサービス!

活用できるのです。さらに、外貨建てMMFはMRFよりも高い利回りが期待できます。効率良く資産運用できる、とってもうれしいサービスですね。

独自サービスMoneybull(マネーブル)提供&最低水準の手数料「ウィブル証券」

| 手数料 | 取扱銘柄数 | 機能 |

最安水準(※1) | 約7,000銘柄 | 高機能 |

| 24時間取引 | 小額投資 | 公式サイト |

24時間取引可能 | 5ドル~ | 詳細 |

- 米国のNASDAQ上場企業「Webull Corporation(NASDAQ: BULL)」が運営

- すでに世界5,000万ダウンロード、2400万人のユーザーを抱える(日本は2023年4月~)

- 口座に米ドルを置いておくだけで運用してくれる独自サービス「Moneybull」を提供

独自サービス「Moneybull(マネーブル)」は、口座にある米ドルを自動的に外貨建てMMFで運用するサービスです。口座にある米ドルを効率的に運用できます!

AppleやGoogle等の株価が高い米国株でも小額投資(5ドル~)できるから、これから株をはじめる方におすすめのネット証券です。

まとめ

今回の記事ではQYLDがどんなETFかを解説しました。

QYLDが採用するカバードコール戦略の仕組みから解説したので、どんなETFかだいぶわかったのではないでしょうか。

最後に今回の記事の内容をおさらいします。

- QYLDはコールオプションを売って利益を出すカバードコール戦略を採用

- QYLDは値上がり相場に弱いが、値下がり・横ばい相場では強い

- QYLDの分配金利回りは平均11%で安定的に毎月分配金を出している

- 2865とQYLDは円建てかドル建てかの違いで投資する商品は同じ

QYLDは純資産額の1%程度の配当を毎月出して、年間約11~12%の利回りがある超高配当ETFです。

アップルちゃん

アップルちゃんQYLDの仕組みを理解したうえで、カバードコール戦略がよいと思うなら、QYLDヘの投資を検討していいと思いますよ!

私もQYLDに一定額投資しています!

ということで、今回の記事は以上です。

最後までご覧いただきありがとうございました。