知りたい人

知りたい人「パーマネントポートフォリオが知りたい!」

「パーマネントポートフォリオの組み方は?」

「パーマネントポートフォリオの利回りは?」

このような悩みを解決します。

アップルちゃん

アップルちゃんこんにちは。投資歴4年の投資家です。

いろいろなポートフォリオを研究しています。

パーマネントポートフォリオはリーマンショックでも数%しか下落しなかった暴落に強いポートフォリオです。今回の記事ではそんなパーマネントポートフォリオを解説します。

この記事を最後まで読めば、かんたんにポートフォリオを組む方法がわかるだけでなく、自分にあっているかどうかもわかります。

過去の利回りからリターンも検証して、パーマネントポートフォリオの防御力も確かめたので、ぜひ最後までチェックしてくださいね。

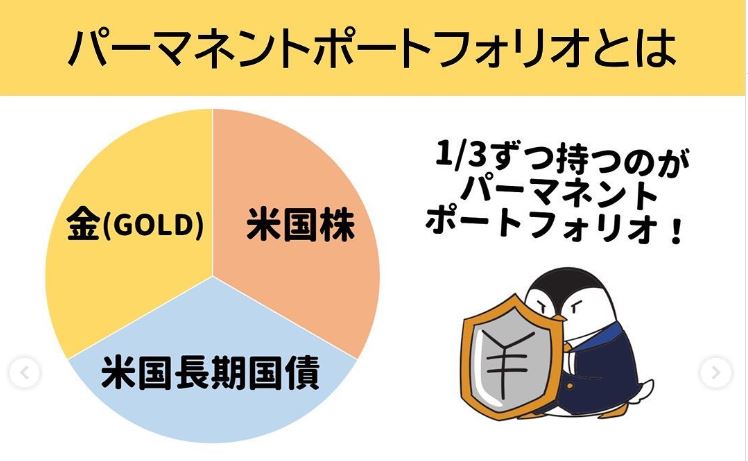

パーマネントポートフォリオとは

パーマネントポートフォリオは、米国のハリー・ブラウン氏※によって考案されました。

※ハリー・ブラウン氏は、米国大統領候補者でもあった政治家で証券アナリスト

レイ・ダリオ 氏のオールウェザーポートフォリオに近い考え方で、どんな経済状況でも安定したリターンを出せるように、異なる値動きの4つの資産に分散して投資するポートフォリオです。

具体的なパーマネントポートフォリオの内訳は下記のとおりです。

| パーマネントポートフォリオ | |

|---|---|

| 投資先 | 割合 |

| 米国株 | 25% |

| 長期米国債 | 25% |

| 金 | 25% |

| 現金 | 25% |

シンプル版パーマネントポートフォリオ

本家パーマネントポートフォリオを日本の投資家・小林亮平さんがさらに簡易化したシンプル版パーマネントポートフォリオというのもあります。

本家は現金を含めていましたが、小林さんの提唱するポートフォリオでは現金が無くなってさらにシンプルになりました。現金を入れないことで、インフレに若干強くなる特徴があります。

| シンプル版パーマネントポートフォリオ | |

|---|---|

| 投資先 | 割合 |

| 米国株 | 33.3% |

| 長期米国債 | 33.3% |

| 金 | 33.3% |

アップルちゃん

アップルちゃんシンプル版は本家にくらべてものすごくわかりやすくシンプル。投資初心者でもコントロールしやすいポートフォリオと言えますね!

この記事ではシンプル版のポートフォリオに焦点を当てて解説していきますよ。

パーマネントポートフォリオの作り方

パーマネントポートフォリオはETFで作れます。具体的な銘柄は下記のとおりです。

| 投資先 | ETF |

|---|---|

| 米国株 | VTI(バンガードトータルストックマーケットETF) |

| 長期米国債 | TLT(iシェアーズ米国国債20年超ETF) |

| 金 | IAU(iシェアーズ ゴールド・トラスト) |

VTIは米国株式をほぼカバーする王道ともいえるETF。TLTは長期保有で分配金と値上がり益を期待できる長期国債のETFです。金に投資できるIAUは低コストで保有できるのが魅力です。

アップルちゃん

アップルちゃん米国株、長期国債、金をそれぞれ3分の1ずつETFで保有すればパーマネントポートフォリオが作れます!

簡単ですよね。

定期的にリバランスする必要がある

なおポートフォリオは定期的にリバランスする必要があります。

リバランスとは

ポートフォリオの配分を最初に決めた配分に調整すること。

その理由は、はじめに作成したポートフォリオはしばらくすると配分比率が変わってしまうからです。

例えばポートフォリオ内の米国株が上がり、株式の割合が50%になったら、国債と金の割合はそれぞれ25% に下がります。ここで値上がりした株式を一部売却し、国債と金を買い増して株式の割合を3分の1に戻します。これがリバランスです。

| 2021年 | 2022年 | 2023年 | |

|---|---|---|---|

| 米国株 | 33% | 50% 売却 | 33% |

| 長期米国債 | 33% | 25% 買い増し | 33% |

| 金 | 33% | 25% 買い増し | 33% |

アップルちゃん

アップルちゃん配分バランスがくずれたままだと、ポートフォリオ本来の力が発揮できなくなってしまいます。

定期的なリバランスが必要です。

【下落に強い】パーマネントポートフォリオの利回り

パーマネントポートフォリオがどのくらいの利回りで運用できるのか気になりますよね。

そこで下記の条件で検証してみたいと思います。

| 投資期間 | 2005年1月28日~2024年1月2日 合計:18年11か月 |

|---|---|

| ポートフォリオ | ①VTI:33.3%(米国株) ②TLT:33.3%(長期国債) ③IAU:33.3%(金) |

| ベンチマーク | VTI |

検証結果

| トータルリターン | 313.5% |

|---|---|

| 平均利回り | 7.8% |

検証結果は上記のとおりです。パーマネントポートフォリオの2005年以降のトータル利回りは313.5%、平均利回りは7.8%となりました。

パーマネントポートフォリオも順調に資産を増やせていますが、最終的な運用の結果ではベンチマークとして設定したVTIのほうがリターンが高い結果となっています。

アップルちゃん株単体には勝てなかった結果になっていますね。

VTIとの比較

パーマネントポートフォリオとVTIの年ごとの利回りを比較しました。結果は下記表のとおりです。

| Year | パーマネントポートフォリオ Total Return | VTI Total Return | 差 |

|---|---|---|---|

| 2005 | 12.2% | 10.1% | 2.0% |

| 2006 | 13.4% | 15.7% | -2.3% |

| 2007 | 16.4% | 5.4% | 11.1% |

| 2008 | 0.0% | -37.0% | 36.9% |

| 2009 | 8.8% | 28.9% | -20.1% |

| 2010 | 21.6% | 17.4% | 4.1% |

| 2011 | 13.2% | 1.0% | 12.3% |

| 2012 | 7.6% | 16.5% | -8.8% |

| 2013 | -11.4% | 33.5% | -44.9% |

| 2014 | 9.9% | 12.5% | -2.6% |

| 2015 | -4.5% | 0.4% | -4.8% |

| 2016 | 7.7% | 12.8% | -5.1% |

| 2017 | 14.8% | 21.2% | -6.4% |

| 2018 | -3.0% | -5.2% | 2.2% |

| 2019 | 21.6% | 30.7% | -9.0% |

| 2020 | 21.7% | 21.0% | 0.7% |

| 2021 | 7.5% | 25.7% | -18.1% |

| 2022 | -16.0% | -19.5% | 3.5% |

| 2023 | 16.9% | 26.1% | -9.2% |

| 平均利回り | 7.8% | 9.8% | - |

バックテストから、リーマンショックの年のリターンがフラット(0%)でVTIと比べてもかなり高いことがわかりました。VTIに比べて下落に強いとわかりますね。

チャートから見ても、値下がりの幅自体も小さく、値動きをおさえながら資産を増やせるのがわかると思います。

アップルちゃん

アップルちゃん一方で値上がりには弱いので、現時点での最終的なリターンは繰り返しですがVTIに負ける結果となっています。

もっとも悪い年でも-16%

結論からいうと、パーマネントスポートフォリオは全体的な暴落時に威力を発揮します。

特に2008年のリーマンショックを例にしてみてみると、全体的には過去十数年でもっとも株価が暴落した年でしたが、パーマネントポートフォリオのリターン率は0%でほぼ落ちていません。この年のVTIのリターン率は-37%でした。

また、コロナショック後の2022年の下落でもパーマネントポートフォリオのリターンがもっとも下がった2022年でも-16%です。一方、VTIは-19.5%でした。こちらもパーマネントポートフォリオに軍配が上がっています。

アップルちゃん最終的なリターンは多少下がってもいいけど、大きな値下がりをさせたくないひとに良いポートフォリオだと思いますね。

パーマネントポートフォリオが向いている人を考えてみました

パーマネントポートフォリオは投資期間を長くとれない50代から60代の投資家に向いています。年数でいうと投資できる期間が10〜20年のひとです。

理由は、パーマネントポートフォリオは値下がりに強く、暴落時に資産額が減りにくいからです。

投資期間を長くとれない場合、暴落に巻き込まれてしまったら一気に資産が減るかもしれないのに、株価が戻るまで待てないかもしれません。パーマネントポートフォリオは値下がりに強いので資産を大きく減らすリスクを下げられるんです。

一方、投資期間が30〜40年と長くとれる20代30代の投資家は、トータルリターンで株だけのポートフォリオに遅れを取る可能性も高いです。

| 長期でのリターン | 値動き・値下がり | |

|---|---|---|

| パーマネントポートフォリオ | 値動きが小さい | |

| VTIのみ | 値動きが大きい |

アップルちゃん

アップルちゃんリターンの点でいうと、20代から30代の投資家にはおすすめできません。

ですが投資期間が短い人や、値下がりが小さい方がメンタル的に安心する人にはおすすめできるポートフォリオです。

新NISAでもパーマネントポートフォリオは作れる

新NISAでもパーマネントポートフォリオを作れます。

新NISAではつみたて投資枠と成長投資枠を併用できるので、つみたて投資枠で米国株(S&P500、全米株式)の投資信託を買いつつ、成長枠投資枠でゴールドや長期債を買えばOKです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 投資先 | 米国株 | 債券・金 |

| 年間投資限度額 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 | |

| 非課税期間 | 無期限 | 無期限 |

年間投資額には限度がありますが、投資額1800万円までは、得られる利益が非課税になります。運用成績をあげるためにも新NISAの非課税枠は活用したいです。

アップルちゃん最終的に新NISAで運用する資産のうち、600万円ずつ株・債券・金になればOK!

うまく投資信託を買ってみてください。

まとめ パーマネントポートフォリオは下落に強い

今回は本家パーマネントポートフォリオと小林良平さんが提唱するのシンプル版パーマネントポートフォリオを解説しました。

パーマネントポートフォリオは下落に強く、安定したリターンを得られるとわかったのではないでしょうか。

最後にこの記事のおさらいです。

- パーマネントポートフォリオは不況時の下落に強い

- パーマネントポートフォリオは投資期間が長くとれない50〜60代向け

- 株価が落ちやすい時期でもメンタル的に穏やかでいたい人にはおすすめ

- 新NISAの非課税枠を使ってポートフォリオを組むと税金を回避できる

最終的には株だけで運用した方がリターンが大きい可能性がありますが、パーマネントポートフォリオの魅力は経済状況が悪くても安定したリターンを出せることです。

アップルちゃん多少リターンが下がってでも、大きく資産を減らしたくないというひとにおすすめです。

ということで今回の記事はここまでです。

最後までご覧いただきありがとうございました。