知りたい人

知りたい人「ポートフォリオに債券は必要か知りたい!」

「債券ETF『BND』はポートフォリオに入れるべき?」

「年齢ごとに最適なポートフォリオの比率は?」

このような悩みを解決します。

ポートフォリオを考える時に「リスクが低い債券は必要なの?」「やっぱり債券はいらないのかな?」と悩みませんか?しかも年齢によって最適な比率が変わるので、どれくらい債券を入れたほうがいいかは悩ましい問題なのです。

アップルちゃん

アップルちゃん私もポートフォリオに債券が必要か、どのくらい入れればいいか悩みに悩みました・・。

悩んだ結果、ETFをとおして少しだけ債券に投資しています。

今回の記事では、そもそもポートフォリオに債券を組み入れるべきなのか、どのくらい含めるべきなのかを解説します。

記事の後半ではおすすめの債券ETFも紹介しています。リスクを抑えて安定した資産運用をするためにも、ぜひ最後までチェックしてくださいね。

ポートフォリオに債券は必要か?不要?

リスクをなるべく下げて資産運用したいなら、ポートフォリオに債券は必要です。

なぜなら、債券は株にくらべて値動きが小さく、株とは反対の値動きをしやすいので、株式のリスクを抑えた資産運用ができるからです。

もう少し詳しく説明すると、暴落時や不況で株価が下がると、利回りが安定している債券が人気になり、株とは逆に債券の価格があがりやすくなります。そのうえ暴落時には利下げが積極的に行われるので、すでに発行済みの債券の価値があがりやすくなります。

このように株式と債券は反対の値動きをしやすいので、債券に投資すると株式投資のリスクへの保険としてはたらくわけです。

アップルちゃん

アップルちゃん株と債券はよくシーソーの関係だと言われる。

株が下がれば債券価格があがる、逆に株価があがれば債券価格が下がるわけです!

例えば、コロナショック時のVOO(S&P500に連動するETF)とTLT(米国債券ETF)の値動きを比べてみると、VOOの価格は大きく下落しましたが、TLT(債券)は逆に上がっているのがわかると思います。

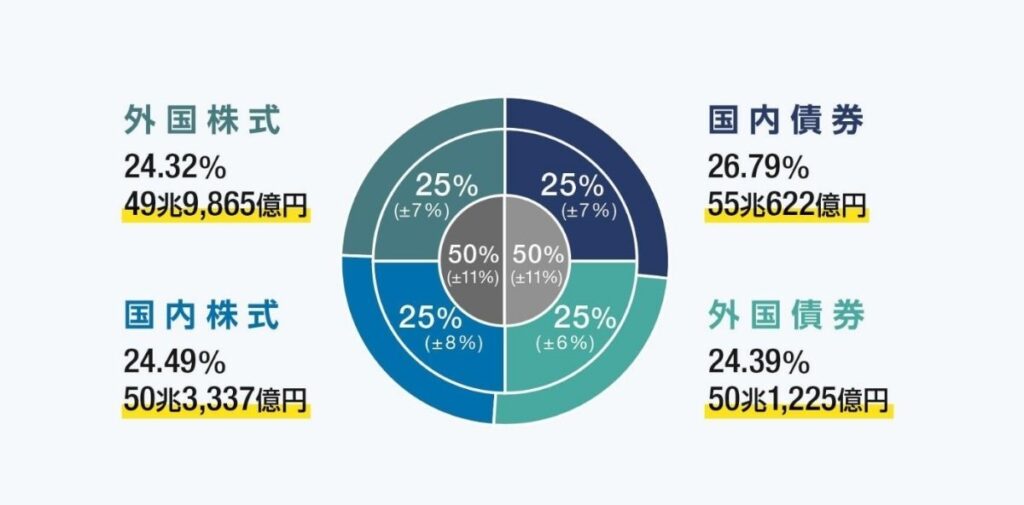

債券と株式をくみあわせて運用している具体的な組織として有名なのが、年金を運用しているGPIFです。GPIFのポートフォリオをみると、国内外の債券と株式を大体半分ずつ組み合わせたポートフォリオを組んでいます。しかもGPIFはこのポートフォリオで安定的に運用益を増やし続けています。

ポートフォリオを安定させたいひとやリスクをなるべく減らしたいひとは、株の保険として債券を入れておくとあなたの資産のリスクを抑えられるわけですね。

アップルちゃん

アップルちゃん私自身もポートフォリオに債券を入れています。

これから株価が上がると信じているので、メインの投資先は株式ですが、債券にも投資して暴落にも備えているんです!

【年齢別】ポートフォリオの債券比率目安

ポートフォリオにどれくらい債券を入れるべきかはあなたの年齢によって異なります。

その理由は、年齢によって残りの投資期間が違うからです。

株は暴落してもいつかはまた上がると私は信じていますが、株価は変動が大きいです。変動が大きいがゆえに、定年を迎えて「いざ株を売ろう!」と思ったときに株が暴落したら、手元にのこる資産がかなり少なくなってしまうリスクはどこまでいっても残ってしまう。なので、年齢の高い人は債券の割合を高くしておいて、暴落がきても株価の変動が下がらないようにしながら、ゆるやかに資産増を目指す方がいいのです。

逆に年齢が若いなら、これから投資する時間が長いので、暴落があってもまた上がると信じて、株式をメインに投資して積極的に資産増を狙う方が良いのです。

アップルちゃん

アップルちゃんでは「今の年齢ならどのくらいの割合債券を入れればいいの?」と思いますよね!

年齢別に、ポートフォリオにいれる債券比率の目安を紹介します。

アップルちゃんあなたが債券をポートフォリオに入れるなら、どれくらいの比率がいいのかがわかります。

あなたの年齢にあう債券比率をぜひチェックしていってくださいね。

債券比率(早見表)(タップ/クリックで開く)

| 年齢 | 株式 | 債券 |

|---|---|---|

| 20代 | 70~80% | 20~30% |

| 30代 | 60~70% | 30~40% |

| 40代 | 50~60% | 40~50% |

| 50代 | 40~50% | 50~60% |

| 60代 | 30~40% | 60~70% |

20代

| 株式 | 債券 |

|---|---|

| 70~80% | 20~30% |

20代で債券をポートフォリオに入れるなら、最大でも20〜30%がおすすめです。というのも、20代はまだまだ投資する期間が長いので、より多くのリターンを得るためにも株式の比率を多くする方がいいからです。

アップルちゃん

アップルちゃんまったく債券を買わず、100%株式に投資する人もいます!※私も95%以上株式に投資中

どのくらい債券を含めるかは、あなたの収入やどれくらいリスクを取れるかにもよると思いますね。

30代

| 株式 | 債券 |

|---|---|

| 60~70% | 30~40% |

あなたが30代なら、ポートフォリオにいれる債券の割合は、最大で30〜40%がいいです。

30代は結婚したり子どもができたりと、現金が必要になりやすい年齢です。なので、20代に比べるとやや安定型に寄せてもいいので、割合を増やしています。

アップルちゃんとはいえ30代もまだ時間的な余裕があります。

30代でも、基本的には株式をポートフォリオの中心において投資するのがいいと思いますね。

40代

| 株式 | 債券 |

|---|---|

| 50~60% | 40~50% |

あなたが40代なら、ポートフォリオの債券比率をもう少しふやして、40〜50%にするのがいいと思います。

アップルちゃんとはいえ、40代でもまだ投資する時間はたくさんあります。

株式への投資は継続しつつ、少しずつ債券の比率を増やすのがいいかなと!

50代

| 株式 | 債券 |

|---|---|

| 40~50% | 50~60% |

50代の場合、ポートフォリオの債券比率は50~60%がひとつの目安です。定年退職が近くなっていて、安定収入は減るのが見えているので、ポートフォリオの中心を株式から債券や現金に変化させるタイミングだからです。

アップルちゃん

アップルちゃんですが定年後は収入が減ってしまうので、完全に守りに入るのはおすすめできません。

40〜50%は株式に投資しつつ、資産増も狙うのがいいかなと思います。

60代

| 株式 | 債券 |

|---|---|

| 30~40% | 60~70% |

60代の場合、ポートフォリオの債券比率は60~70%がひとつの目安です。その理由は、定年退職をして安定収入が減っているはずだからです。少しずつ取り崩すのも踏まえて、資産額が減りすぎないように債券の割合を高めるのが賢い考え方なのです。

アップルちゃん安定的に資産を運用する意味で、株式も入れていますが、もう資産をふやす必要がないなら、すべて債券にするか、一部現金化するのもありです。

あなたの資産額や収入にあわせて、株式や債券の割合を調整してみてくださいね。

ポートフォリオに入れるべきおすすめの債券ETF

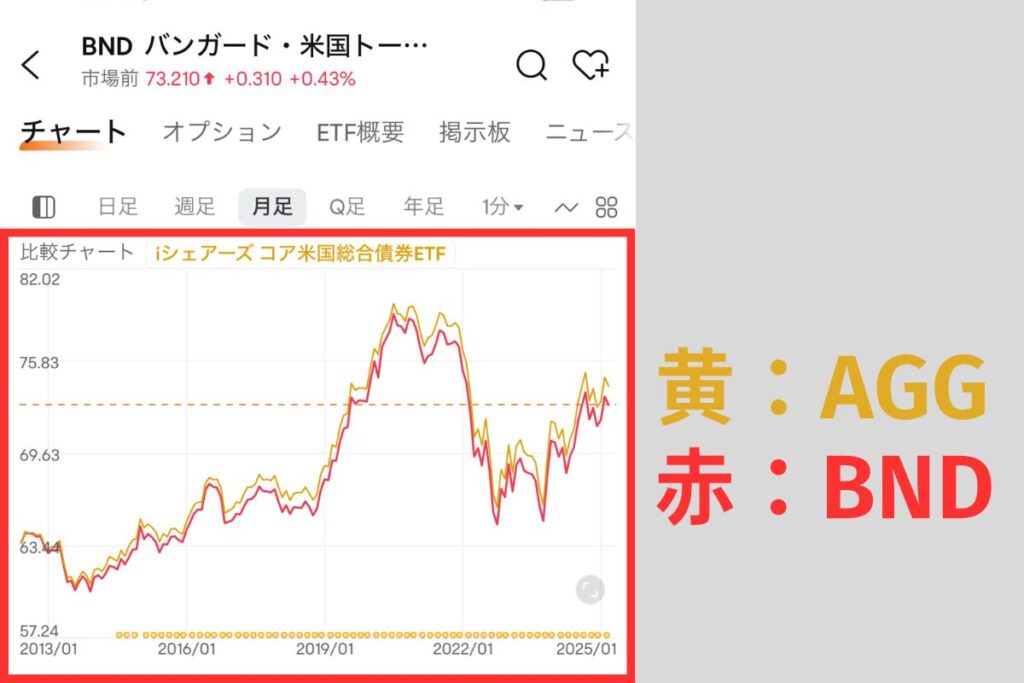

ポートフォリオに債券ETFを組み込むなら、「AGG」もしくは「BND」がおすすめです。

AGGとBNDは、満期まで1〜20年の米国債を中心に投資している債券ETFです。償還期間が比較的短めなので株価の変動も小さく、長期保有に向いています。

しかも、どちらのETFも毎月分配金が出るのもおすすめポイントです。(直近1年間の分配金は下表↓↓のとおり)

| 支払月 | AGG | BND |

|---|---|---|

| 2025年3月 | 0.304188ドル | 0.219460ドル |

| 2025年2月 | 0.322301ドル | 0.234799ドル |

| 2025年1月※ | 0.316274ドル | 0.233378ドル |

| 2024年12月 | 0.311533ドル | 0.222928ドル |

| 2024年11月 | 0.310262ドル | 0.227631ドル |

| 2024年10月 | 0.307328ドル | 0.220705ドル |

| 2024年9月 | 0.311936ドル | 0.225518ドル |

| 2024年8月 | 0.303750ドル | 0.223909ドル |

| 2024年7月 | 0.300883ドル | 0.220702ドル |

| 2024年6月 | 0.301803ドル | 0.218966ドル |

| 2024年5月 | 0.294781ドル | 0.213811ドル |

| 2024年4月 | 0.290239ドル | 0.216300ドル |

AGGとBNDは似たような投資先に投資していて、株価の変動もほぼ同じです。

どちらに投資するべきか迷うかもしれませんが、迷ったら「AGG」をおすすめします。なぜなら、AGGは以下のネット証券で買付手数料が無料だからです。

アップルちゃん

アップルちゃんかかるコストはなるべく低くするのが投資の鉄則!

迷ったらAGGが間違いないですよ!

まとめ

今回の記事では、ポートフォリオに債券は必要かを紹介しました。

債券は株にくらべて値動きが小さく、株とは反対の値動きをしやすいので、株式のリスクを抑えたいなら債券もポートフォリオに入れたほうがいいとわかったのではないでしょうか。とはいえ、どのくらい入れるかはあなたの年齢や投資期間によって違います。あなた自身で債券比率を考えてみてくださいね。

最後に今回の記事の内容をおさらいします。

- ポートフォリオに安定を求めるなら債券は必要

- 年齢が上がるごとに債券比率を増やす方がいい

- ポートフォリオに債券を入れるなら債券ETF「AGG」がおすすめ

アップルちゃん株式に保険をかけてポートフォリオの安定を目指すなら、債券は必要と覚えておきましょう!

投資する場合は、債券ETFを活用するのがおすすめです!

ということで、今回の記事は以上です。

最後までご覧いただきありがとうございました。